Marché financier: lois, réformes et protection digitale

La digitalisation des services financiers permet la simplification des procédures tout en mettant la sécurisation des informations au cœur des préoccupations des acteurs. Des lois, réformes et solutions de sécurité numérique se développent en parallèle pour protéger l'ensemble des acteurs et garantir la fluidité des transactions.

Digitalisation des services financiers, quel impact ?

La contractualisation à distance et l'accès à l’information en temps réel ont simplifié le travail des professionnels des services financiers. Le temps consacré à rapatrier et structurer l’information se voit réduit, pour laisser place à de l’analyse et à la mise en place d’automatisations et de parcours de plus en plus complets et ciblés.

Le KYC ou la mise en lumière de l’identité des acteurs :

L’acronyme KYC signifie “connaissez votre client” pour “Know Your Customer”, ce concept provient des États-Unis et vise l’identification des acteurs financiers. Il s'est imposé sur le marché des services financiers en Europe. La connaissance des acteurs est primordiale et indispensable à toute activité bancaire ou financière, ainsi, le fait de fournir son IBAN, sa pièce d’identité et son adresse de résidence, tout comme d’autres informations personnelles ou professionnelles devient un acte basique et normal pour investir dans un produit financier.

Un dispositif comme le KYC qui semblait être délicat à appliquer avant la digitalisation est devenu un acte simple.

D’autres lois ont également connu des modifications afin d’améliorer la transparence des marchés et d’accompagner leurs modernisations, comme la loi Sapin 2 par exemple qui est entrée en vigueur en décembre 2016 afin de renforcer les efforts de lutte déployés contre la corruption dans le monde des organisations.

Des lois directives ont également vu le jour afin d’accompagner la digitalisation du marché financier comme tout changement économique l’exige, ainsi, la réglementation MIFID, puis MIFID 2 pour Markets in Financial Instruments a vu le jour dans sa première version afin d’assurer la bonne conduite des acteurs sur le marché financier, prévenir tout conflit d'intérêts et garantir qu’un vendeur de produit financier s’est assuré que son client comprenait le produit qu’il était en train d’acheter et les risques en perte de capital qu’il courait.

Loi MIFID 1, dérogations et failles

Entrée en vigueur le premier novembre 2007, la loi MIF 1 ou MIFID 1 avait comme objectif principal, le renforcement de la protection des clients non expérimentés sur les marchés financiers via la mise en place de règles de bonne conduite, en créant un marché européen unique pour les services financiers et en distinguant trois classes de clients: les banques et les établissements opérantes dans les services financiers, les professionnels, et enfin les particuliers, afin de mieux protéger ces derniers.

Malgré cela, les quatre dérogations que comportaient la loi MIF 1 ont encouragé l’émergence de “crossing networks” et de “Dark pools”, et l’échange de valeurs mobilières d’une manière non-conforme aux règles de transparence qui ont animé en premier lieu la volonté d’introduire la loi Markets in Financial Instruments au marché des services financiers.

Les quatre types de dérogations à l’obligation de transparence prévus par le règlement d'exécution de la MIF 1 sont comme suit:

1- Les exécutions sur la base de prix empruntés à d'autres plateformes (les prix importés) ;

2 - Les ordres de taille importante ;

3- Les transactions négociées ;

4- Les ordres placés dans le système de gestion des ordres avant leur diffusion au marché,

Suite au non-respect des règles de transparence qui ont encouragé ces quatre dérogations, le législateur a donc été amené à réviser la loi Mif 1, d'où la nouvelle réforme et l’introduction de la loi MIFID 2.

Réforme MIFID 2 et protection des acteurs

La réforme MIFID 2 a fait en sorte à ce que le principe de clarté et de transparence soit respecté tout au long des processus de vente et de commercialisation des instruments financiers, et ce, sur tous les niveaux afin d’assurer une protection irréprochable aux investisseurs. La loi MIFID 2 exige ainsi à ce que la chaîne de distribution de l’instrument financier soit extrêmement précise et mise en lumière.

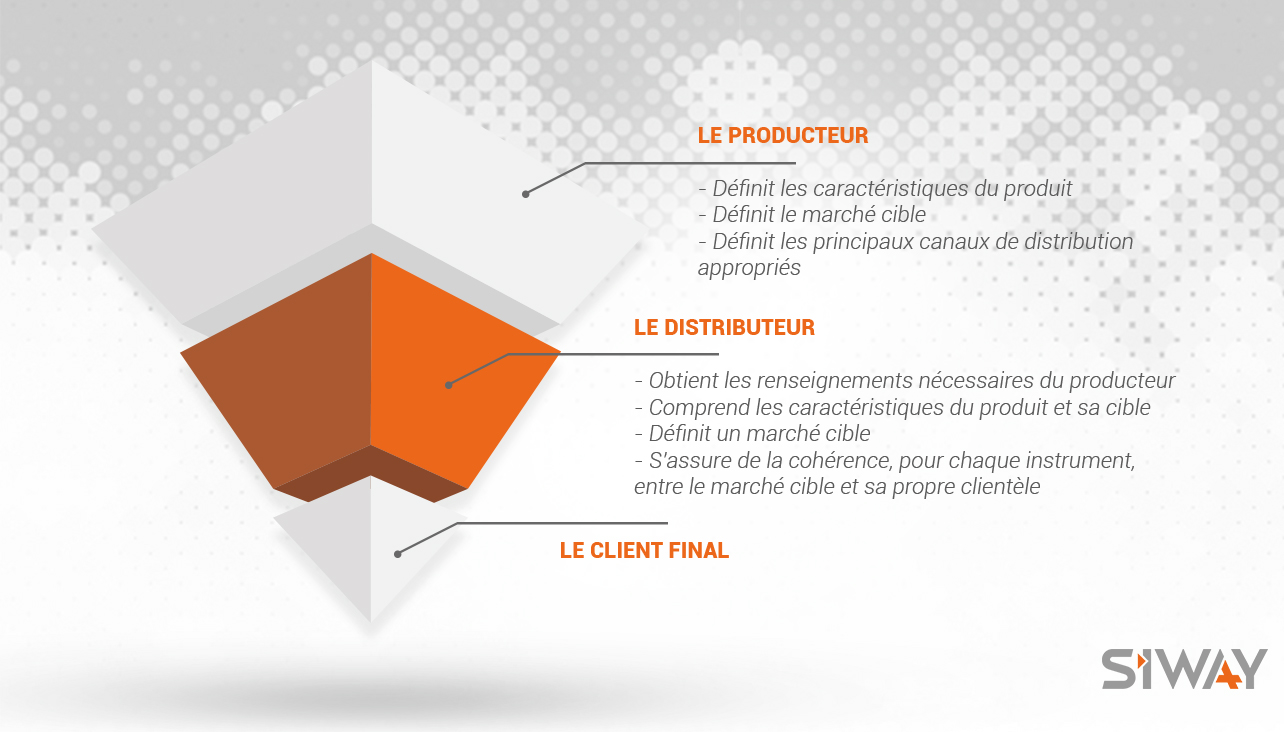

Le producteur doit ainsi définir l’ensemble des caractéristiques des instruments commercialisés, le marché cible et les canaux de distribution appropriés. Le distributeur quant à lui doit se renseigner et s’informer sur les instruments qu’il commercialise, afin de s’assurer que ces derniers correspondent bien à ce que le client final recherche comme produit financier.

Limiter les risques de spéculation et les pratiques qui mettent en danger la stabilité du marché financier, encadrer strictement les commissions afin de prévenir les conflits d'intérêts, et améliorer la structure des marchés afin de combattre les échanges de gré à gré sur des marchés non-réglementés, autant de réforme que la loi MIFID 2 a apporté afin de sauvegarder la santé financière du marché.

La chaîne de distribution de l’instrument financier

Les solutions digitales de SIWAY accompagnent l’évolution des contextes macros et évolution technologiques avec par exemple des process d’ONBOARDING KYC / questionnaires MIFID 2 connecté à Salesforce®. Vue en temps réel et 360° des actions et alertes dans le CRM, portail dédiés suivant les opérations à réaliser, simplification des procédures d’authentification, signature électronique avec niveau de sécurité adapté et multi protocole s’il le faut pour adresser des marchés avec des impératifs légaux différents, CMP (Consent Management platform) pour vos consentements clients, ainsi que la gamme d’outils Investor relation tools qui permettent aux investisseurs de suivre et d’analyser les performances de leurs participations.

Découvrez l’ensemble des solutions SIWAY destinées aux entreprises des services financiers, en nous contactant !